英特尔报告的第三季度业绩与预期相符,并提高了对2020年的展望。云提供商继续购买英特尔的服务器芯片,但企业需求疲软。

该公司最近概述了计划以90亿美元的价格将其NAND闪存部门出售给SK Hynix,以专注于其核心CPU业务。英特尔在本季度还推出了工业物联网处理器。但是,该公司正面临来自较小竞争对手AMD以及Arm处理器 和Nvidia的激烈竞争。

英特尔报告第三季度收入为183亿美元,比去年同期下降4%,每股收益为1.02美元。按非公认会计准则(Non-GAAP)计算,第三季度每股收益为1.11美元。至于前景,英特尔预计收入增长5%,至753亿美元,非GAAP每股收益为4.90美元。

华尔街预计英特尔第三季度收入为182.5亿美元,非GAAP每股收益为1.11美元。预计到2020年,英特尔的非美国通用会计准则每股收益为4.85美元,至752亿美元。

该公司表示:

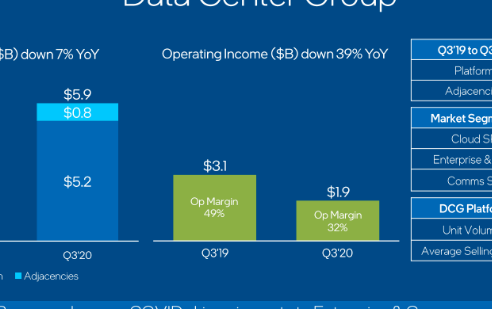

在数据中心部门(DCG)中,由于持续需求以支持在工作和在家学习环境中的关键服务,云收入同比增长了15%。同时,由于COVID-19造成的经济疲软影响了DCG的企业和政府市场领域,该领域在过去两个季度均增长了30%以上之后,同比下降了47%。这种流行病还拖累了物联网集团和存储器业务(NSG)第三季度以数据为中心的业绩。

英特尔确实表示,个人计算机部门在第三季度继续受到远程工作和教育工作的需求。

此外,英特尔表示其在亚利桑那州的第三家10nm制造工厂已全面投入运营。该公司预计2020年10纳米产品的出货量将比1月份的预期高30%。

首席执行官鲍勃·斯旺(Bob Swan)在电话会议上谈到了英特尔的Evo平台,新的可扩展至强处理器以及该公司的下一代GPU。不过,斯旺还表示,该公司需要加快增长速度。天鹅说:

我们专注于扩大业务范围以加速增长。我们正积极执行多元化的增长战略,如今,数以十亿美元计的业务受到数据和人工智能的兴起,5G网络转型和智能自主优势的推动。我们通过将公司定位为在当今世界上越来越像计算机的世界上最大的市场机会中增加份额来建立这些业务。我们的野心更大。为了实现它们,我们必须在客户的成功中扮演更大的角色。

Moor Insights&Strategy负责人Patrick Moorhead表示,这是COVID-19阻碍英特尔发展的第一季度。摩尔黑德说:

Covid-19似乎已影响到产品组合,因为PC需求转向了低利润的教育SKU,而企业数据中心的需求似乎已由低利润的云业务干dried,取代或压低。我确实认为Tiger Lake是轻薄笔记本电脑的强项,并且相信在假期中会有很多不错的选择。

斯旺还吹捧了英特尔未来的发展路线图。

在展望未来几年的产品时,我对即将推出的产品感到兴奋。现在,我们将对2021年客户端CPU Alder Lake进行采样,并在第四季度晚些时候对2021年数据中心CPU Sapphire Rapids进行采样。两者都将通过我们的6大创新支柱(包括增强的SuperFin技术)提供强大的功能。我们将在2022年推出另一个强大的产品阵容,并且我对领导我们的2023产品将以英特尔7纳米工艺或外部代工工艺或两者结合提供的领导能力越来越有信心。我期待在一月份的电话会议中提供进一步的更新。